आयकर विधेयक 2025: कृषि आय और कृषि भूमि पर कर में बदलाव किया गया

वित्त मंत्री निर्मला सीतारमण ने गुरुवार को बहुप्रतीक्षित आयकर विधेयक 2025 पेश किया, जो 1961 के आयकर अधिनियम की जगह लेगा। यह विधेयक धाराओं की संख्या बढ़ाकर प्रावधानों का पुनर्गठन करता है, जबकि कुल लंबाई को कम करता है, स्पष्टता और व्याख्या को आसान बनाता है।

विशेषज्ञों ने उल्लेख किया कि धाराओं से प्रावधान और स्पष्टीकरण को हटाकर और जहाँ आवश्यक हो, तालिकाएँ जोड़कर आयकर अधिनियम की पठनीयता को सुव्यवस्थित और बेहतर बनाने का उल्लेखनीय प्रयास किया गया है।

मुझे कितना कर देना होगा? अभी गणना करें

“आयकर अधिनियम में निहित “कृषि भूमि” का अर्थ काफी जटिल था क्योंकि यह एक पैराग्राफ प्रारूप में था। अब नए आयकर विधेयक में, “कृषि भूमि” के अर्थ को समझने में आसान बनाने के लिए शब्दों के कुछ हिस्सों को सारणीबद्ध करने का प्रयास किया गया है,” सीए (डॉ.) सुरेश सुराणा ने कहा,

आयकर अधिनियम की धारा 10, जिसमें पहले कृषि आय, साझेदारी फर्म लाभ, पारिवारिक पेंशन, छात्रवृत्ति, एनआरई/एफसीएनआर जमा पर ब्याज और अल्प-प्रवास छूट सहित विभिन्न प्रकार की आय के लिए छूट की रूपरेखा थी, अब आयकर विधेयक की अनुसूची II से अनुसूची VII में सारणीबद्ध प्रारूप में प्रस्तुत की गई है।

आयकर विधेयक में यह नया प्रारूप व्यक्तियों के लिए यह निर्धारित करने की प्रक्रिया को सरल बनाता है कि उनकी विशिष्ट आय छूट योग्य है या नहीं, जो आईटीए को आम जनता के लिए अधिक उपयोगकर्ता-अनुकूल और आसानी से समझने योग्य बनाने के उद्देश्य से संरेखित है।

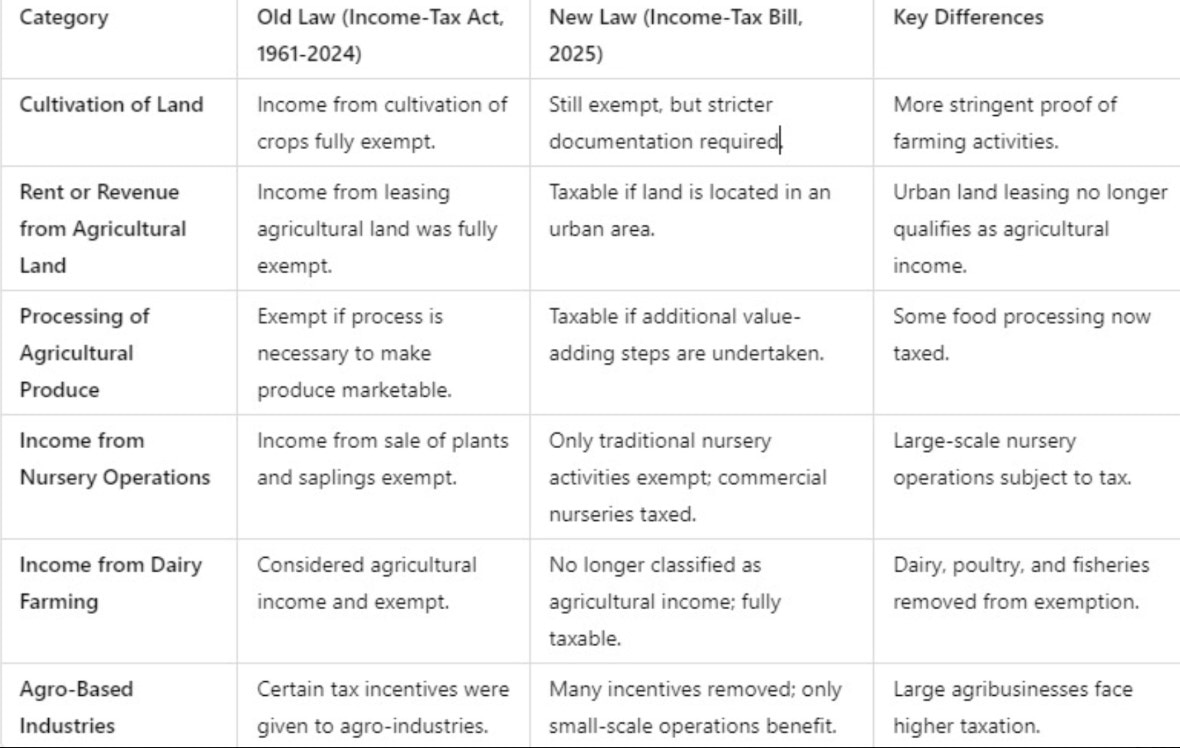

कृषि आय के लिए मुख्य आकर्षण

- भूमि की खेती: कर छूट बनी हुई है, लेकिन अब खेती की गतिविधियों को सत्यापित करने के लिए सख्त दस्तावेज़ों की आवश्यकता है।

- कृषि भूमि से किराया या राजस्व: शहरी क्षेत्रों में कृषि भूमि को पट्टे पर देने से होने वाली आय अब कराधान के अधीन है।

- कृषि उपज का प्रसंस्करण: विपणन योग्यता आवश्यकताओं से परे मूल्य-वर्धन प्रक्रियाएं अब कर योग्य हैं।

- नर्सरी संचालन से आय: पारंपरिक नर्सरी गतिविधियों को छूट दी गई है, जबकि वाणिज्यिक नर्सरी पर अब कर लगाया जाता है।

- डेयरी फार्मिंग से आय: डेयरी, पोल्ट्री और मत्स्य पालन आय अब पूरी तरह से कर योग्य है, इसे कृषि आय नहीं माना जाता है।

- कृषि-आधारित उद्योग: कर प्रोत्साहन कम कर दिए गए हैं, छोटे पैमाने के कृषि-उद्योगों को लाभ बरकरार रखा गया है जबकि बड़े कृषि व्यवसायों को उच्च करों का सामना करना पड़ता है।

विधेयक में क्या कहा गया है: आयकर विधेयक 2025 के अनुसार, “कृषि आय” का अर्थ है-

(क) भारत में स्थित किसी भूमि से प्राप्त कोई किराया या राजस्व, जिसका उपयोग कृषि उद्देश्यों के लिए किया जाता है;

(ख) ऐसी भूमि से प्राप्त कोई आय-

(i) कृषि; या

(ii) किसी कृषक या भाड़े के प्राप्तकर्ता द्वारा किसी ऐसी प्रक्रिया का निष्पादन, जो सामान्यतः कृषक या भाड़े के प्राप्तकर्ता द्वारा उसके द्वारा उगाई गई या प्राप्त की गई उपज को बाजार में ले जाने के योग्य बनाने के लिए नियोजित की जाती है; या

(iii) किसी कृषक या भाड़े के प्राप्तकर्ता द्वारा उसके द्वारा उगाई गई या प्राप्त की गई उपज की बिक्री, जिसके संबंध में मद में वर्णित प्रकृति की प्रक्रिया के अलावा कोई अन्य प्रक्रिया नहीं की गई है;

(ग) किसी ऐसी भूमि के किराए या राजस्व के प्राप्तकर्ता के स्वामित्व में और उसके कब्जे में, या किसी ऐसी भूमि के कृषक या वस्तु-भाड़े के प्राप्तकर्ता के कब्जे में, जिसके संबंध में या जिसके उत्पाद के संबंध में उप-खण्ड (ख) (ii) या (ख) (iii) में उल्लिखित कोई प्रक्रिया की जाती है, किसी भवन से प्राप्त कोई आय, जहां ऐसा भवन–

(i) ऐसी भूमि पर या उसके निकटवर्ती क्षेत्र में है और वह भूमि भारत में भू-राजस्व के लिए निर्धारित है, या सरकार के अधिकारियों द्वारा निर्धारित और वसूल की गई स्थानीय दर के अधीन है, या जहां भूमि भू-राजस्व के लिए निर्धारित नहीं है या स्थानीय दर के अधीन नहीं है, वह खण्ड (22) (iii) (ए) या (बी) में निर्दिष्ट किसी क्षेत्र में स्थित नहीं है; और

(ii) भूमि के साथ अपने संबंध के कारण किराए या राजस्व के प्राप्तकर्ता या कृषक, या वस्तु-भाड़े के प्राप्तकर्ता द्वारा आवास गृह, या भंडार गृह, या अन्य बाहरी भवन के रूप में आवश्यक है;

(घ) नर्सरी में उगाए गए पौधों या पौध से प्राप्त कोई आय,

कृषि आय क्या नहीं है

(i) उप-खण्ड (ग) में उल्लिखित किसी भवन या भूमि के किसी भी उद्देश्य, जैसे कि आवासीय किराये या व्यावसायिक गतिविधियों के संचालन के लिए उपयोग से उत्पन्न आय, उप-खण्ड (क) या (ख) में निर्दिष्ट कृषि उपयोग को छोड़कर; या

(ii) खण्ड (22)(iii)(क) या (ख) में वर्णित किसी भी भूमि की बिक्री से प्राप्त कोई आय।